Der Zusammenschluss von Unternehmen zu einem Konzern oder Geschäftsbereichen mit unterschiedlichen Leistungsspektren unter einem organisatorischen Dach kann verschiedenste Gründe haben.

Dabei werden Management- und verschiedene Serviceleistungen häufig zentralisiert. Die gemeinsame Nutzung von Systemen und Personal soll zu mehr Effizienz und besserer Auslastung führen, als wenn jede Gesellschaft, Betrieb oder Geschäftsbereich alles selbst macht und jede Funktion eigenständig besetzt. Diese Synergien reduzieren die operativen Verwaltungskosten. Dem stehen die Komplexitätskosten entgegen, die für die Organisation und die Verwaltung der Zentrale entstehen.

Bei Unternehmenskäufen und -verkäufen ist die Gegenüberstellung von Einsparungen aus Synergie-Effekten und Komplexitätskosten für eine wirtschaftlich sachgerechte Entscheidung wichtig.

In dem hier berichteten Fall war unser Kunde in zwei Geschäftsfeldern der Immobilienbranche tätig:

- Im Bauträgerbereich schrieb er branchentypisch stark schwankende Ergebnisse.

- Bei seiner Dienstleistungssparte (Hausverwaltung, Makler, Hausmeisterdienste) ergab sich bei deutlich geringeren Umsätzen/Leistungen eine konstante Gewinnsituation.

Rechnungswesen, Controlling, Personaldienste und EDV waren in der Holding zentralisiert.

Der Kreis institutioneller Gesellschafter strebte aus strategischen Gründen einen Verkauf des Gesamtunternehmens an. Allerdings ließ die aktuell unbefriedigende Ergebnissituation des Bauträgergeschäfts einen kurzfristigen Verkauf wenig attraktiv erscheinen. Daher stellte sich die Frage, zunächst nur das Dienstleistungsgeschäft zu verkaufen. Der gesamtverantwortliche Vorsitzende der Geschäftsführung stand diesem Vorschlag allerdings ablehnend gegenüber. Er begründete dies mit dem Verlust von Synergieeffekten in der Administration. Eine quantitative Analyse hierzu lag nicht vor.

Der Beirat des Gesellschafterkreises beauftragte uns daraufhin mit der Analyse und Bewertung von Synergieeffekten und Komplexitätskosten. Hierzu analysierte HC zunächst die Ist-Kostenstrukturen der Gruppe. Die beiden operativen Sparten waren weitgehend getrennt. Relevante Überschneidungen gab in den Bereichen Geschäftsleitung, Buchhaltung, Controlling, EDV, Finanzierung sowie in der gemeinsam für Verwaltungstätigkeiten genutzten Immobilie.

Aus der Analyse auf Basis von Interviews, Stundenaufschreibungen und Belegen der Buchhaltung ergaben sich folgende exemplarische Erkenntnisse:

- Der Vorsitzende der Geschäftsführung war in allen drei Gesellschaften bestellt. Je eine Person war pro Bereich und in der Holding zusätzlich als Geschäftsführer bestellt.

- Die Buchhaltung arbeitete im Wesentlichen getrennt nach den einzelnen Geschäftsbereichen unter einem gemeinsamen Leiter – dessen Funktion somit gewisse Synergieeffekte bedeutete. Kosten der Komplexität resultierten in der Holding aus dem Buchungsstoff für Leistungsverrechnungen in nur begrenztem Umfang. Erhöhter externer Aufwand resultierte aus der Erstellung des Jahresabschlusses der Holding sowie insbesondere eines konsolidierten Konzernabschlusses.

- In der EDV unterschieden sich die in den Geschäftsfeldern eingesetzten operativen Software-Produkte erheblich und waren klar zuordenbar. Synergieeffekte ergaben sich im Anwender-Support für Hardware und Betriebssystem. Komplexitätskosten resultierten aus einer eigenen Konsolidierungs-Software.

- Die Immobilie wurde von allen drei Bereichen genutzt.

In einem ersten Schritt erfolgte eine Gliederung der Verwaltungskosten zwischen eindeutig aufteilbaren und nicht eindeutig aufteilbaren Kosten. Im Rahmen einer Bereichsdeckungsbeitragsrechnung handelt es sich um Bereichseinzelkosten und Konzerngemeinkosten. Dieser erste Schritt führte zu folgender Aufgliederung:

Kostenstruktur der Verwaltungskosten

Um die Synergieeffekte und Komplexitätskosten im Weiteren ermitteln zu können, erfolgte im nächsten Schritt eine Aufgliederung der nicht eindeutig aufteilbaren Kosten für gemeinsam genutzte Ressourcen und solche, die allein aus der Komplexität der Gruppenstruktur resultierten:

Nicht eindeutig aufteilbaren Verwaltungskosten:

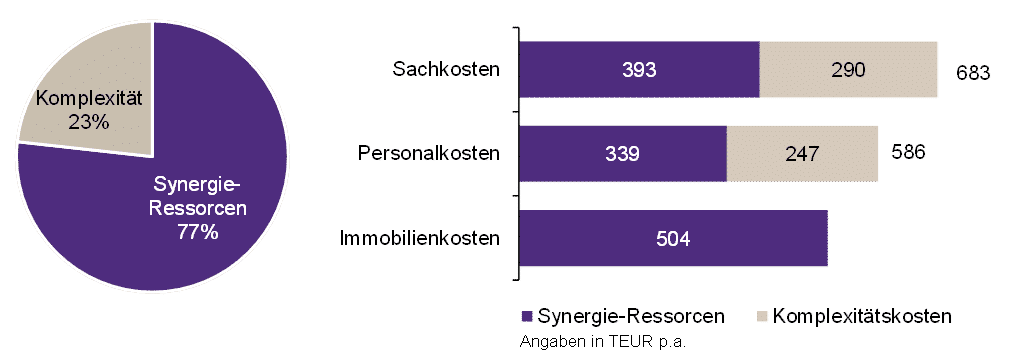

Komplexitätskosten und produktiv für die Sparten genutzte Synergie-Ressourcen

Die Aufgliederung der zwei Bereiche und Einrichtung einer zentralen Verwaltung hatte nicht nur Synergieeffekte, sondern auch Komplexitätskosten von 537 TEUR für die zentrale Verwaltung zur Folge.

Im nächsten Schritt wurden die Synergieeffekte aus der gemeinsam Ressourcennutzung mit den Komplexitätskosten weiter analysiert. Hierzu wurden zunächst Prozesse und Mengengerüste der Verwaltungstätigkeiten bei eigenständiger Erbringung der Verwaltungsleistungen durch die Geschäftsbereiche ermittelt. Dabei ergaben sich Zusatzbedarfe mit entsprechenden Zusatzkosten:

- Alle Beteiligten wollten die jeweiligen Geschäftsführungen mit jeweils zwei Personen besetzt sehen.

- Im EDV-Bereich erforderte die Trennung der Administration zusätzliche Manpower.

- Die Immobilie war zwar für beide Bereiche nutzbar, erforderte aber bei einer Trennung hierfür Baumaßnahmen, die mit einmalig 50 TEUR quantifiziert wurden.

Es ergaben sich Zusatzkosten von 465 TEUR p.a.:

Gegenüberstellung von eingesparten Komplexitätskosten und

Zusatzkosten im Fall des Asset-Deals

Bei einer eigenständigen Erbringung der Verwaltungsleistungen würden somit 465 TEUR Zusatzkosten aus entfallenden Synergien anfallen, denen aber Einsparung von 537 TEUR aus wegfallenden Komplexitätskosten gegenüberstehen. Aus der Differenz waren bereits im ersten Jahr die Einmalkosten der Trennung abdeckbar.

Das Ergebnis führte zu einer eindeutigen Entscheidung für den Teilverkauf der Dienstleistungssparte, entsprechend der ursprünglich angestrebten Strategie.

Die detaillierte Ermittlung und die Berücksichtigung von Komplexitätskosten, hatte also einen erheblichen Einfluss auf die strategische Entscheidung.

Das Fallbeispiel zeigt einen relativ kleinen Konzern von einer Holding mit zwei operativen Tochtergesellschaften. Mit der Anzahl der Gesellschaften eines Konzerns steigen Synergie-Effekte, aber auch Komplexitätskosten.

Dabei können Komplexitätskosten bzw. deren Unterschätzung auch beim Kauf bzw. Zusammenschluss von Unternehmen eine erhebliche Rolle spielen. Aus verschiedensten Gründen werden mögliche Synergiepotenziale oftmals sehr optimistisch gesehen und Komplexitätskosten unterschätzt.

Die neutrale Analyse und Bewertung von Synergien und Komplexitätskosten ist deshalb sowohl beim Kauf im Rahmen der DD als auch beim Verkauf eine wichtige Information für wirtschaftliche Entscheidungen.

HANSE Consulting kann Sie auf Basis seiner Erfahrungen und Kompetenzen im Controlling und der Analyse von Unternehmensprozessen und Strukturen bei der Analyse dieser wichtigen Fragenstellungen unterstützen.

Sprechen Sie uns an.

Nehmen Sie gern Kontakt auf, wir freuen uns über Ihre Anfrage! Die Experten von HANSE Consulting sind für Sie da.

Projektstory: Mehr Verkaufserfolg durch kundenfokussierte Vertriebssteuerung

Verkaufserfolg und Kundenorientierung sind die Basis jedes unternehmerischen Handelns. In konjunkturell schwierigen Zeiten wird das…

Projektstory: Professionelle Liquiditätsplanung im Insolvenzverfahren

Auch aufgrund des professionellen Liquiditätsmanagements in der Insolvenz und der engen Zusammenarbeit mit dem Insolvenzverwalter…

Konzernsynergien und -komplexität analysieren für bessere M&A-Entscheidungen

Der Zusammenschluss von Unternehmen zu einem Konzern oder Geschäftsbereichen mit unterschiedlichen Leistungsspektren unter einem organisatorischen…